出品:新浪财经创投Plus

编辑整理:木予

一级市场正在经历新旧秩序的交替。

据公开报道显示,老牌美元基金红杉资本被美国众议院“美中战略竞争特别委员会”启动调查,要求其及红杉中国提供自2010年以来在中国人工智能、芯片和量子技术等高科技领域的投资详细情况,并识别在中国注册或代表国有或关联实体管理基金的有限合伙人(下文简称:LP)。这一举措,无疑加剧了美元基金和LP对中国投资布局的避险情绪。

各方势力此消彼长,美元资金势能暂时萎缩之际,中东LP在华的活跃度却日渐走高。截至2023年10月,中东各路资本在一二级市场上已经投资了包括蔚来、荣盛石化、凤祥股份等在内的10余家中国企业,投资总额超200亿元。主权财富基金阿布扎比投资局和科威特投资局投资的A股上市公司合计高达62家,涵盖新能源、互联网、医疗健康、消费升级等领域。近日,阿联酋的穆巴达拉投资公司还参与出资康桥资本旗下的中国生命科学产业设施基金,致力于建立中国生命科学不动产基础设施投资组合。

不过,受中秋、国庆小长假影响,本月国内一级股权投资市场整体并不算活跃。据公开数据不完全统计,10月共计发生融资事件224起,同比、环比分别大幅下降41.21%、49.78%。披露融资总金额786.08亿元人民币,较2022年同期增长73.37%,与9月相比提升59.54%。融资总额表面看似大涨,实际近50%由长鑫新桥的390亿元巨额战略融资贡献。若剔除该起事件影响,10月披露融资总额同比、环比分别下降12.64%、24.65%。

从融资阶段分布来看,早期阶段的天使轮、Pre-A轮和A轮融资事件共有148起,占比超66%。A轮事件数占融资事件总数约26.34%,与9月同指标(28.92%)基本持平。就披露的融资金额而言,战略融资以567.62亿元总融资额位居榜首。B轮表现紧随其后,在远景智能和豪驰智能汽车的大额融资带动下,融资总额达110.65亿元。除了战略融资和B轮,种子轮的平均单笔融资金额也实现了环比超100%增长,由0.06亿元增长至0.28亿元。

结合往期数据分析,融资频率最高的A轮事件数与2022年10月相比缩水33.71%,公开披露融资金额“断崖式”下降79.12%。环比融资事件数和融资总金额则分别减少54.26%、38.56%,单笔平均融资金额较9月的5632.62万元小幅回升至7566.62万元。

从融资行业分布来看,医疗健康行业融资事件数年内首次反超先进制造行业成为第一,其中生物制药细分领域的获投企业占比50%。受长鑫新桥390亿元和零跑汽车15亿欧元的超额融资影响,先进制造和汽车交通赛道分别以412.97亿元、152.82亿元总融资金额位列前茅。新能源赛道在远景智能10亿美元的拉动下,单笔平均融资金额达5.93亿元,环比翻了近11倍。

人工智能行业热度恢复,本月共有16个企业项目获得融资,披露融资总额约26.75亿元。AIGC领域的明星企业百川智能和心辰科技分别获得阿里、腾讯、小米、联想、百度、蓝驰等顶级机构的注资,总融资额超22亿元。技术和商业模式相对成熟的智能机器人细分领域,融资数量占比56.52%。

结合往期数据分析,医疗健康行业的融资频率和规模自7月开始呈下降趋势。本月融资事件数和融资规模在9月的低位基础上再下降34.18%、25.77%,与2022年10月相比则分别减少10.34%、18.93%。报告期内较为大额的融资事件包括处方药平台上药云健康的5亿元C轮融资以及抗肿瘤及代谢疾病新药研发商新元素医药超6亿元D轮融资。

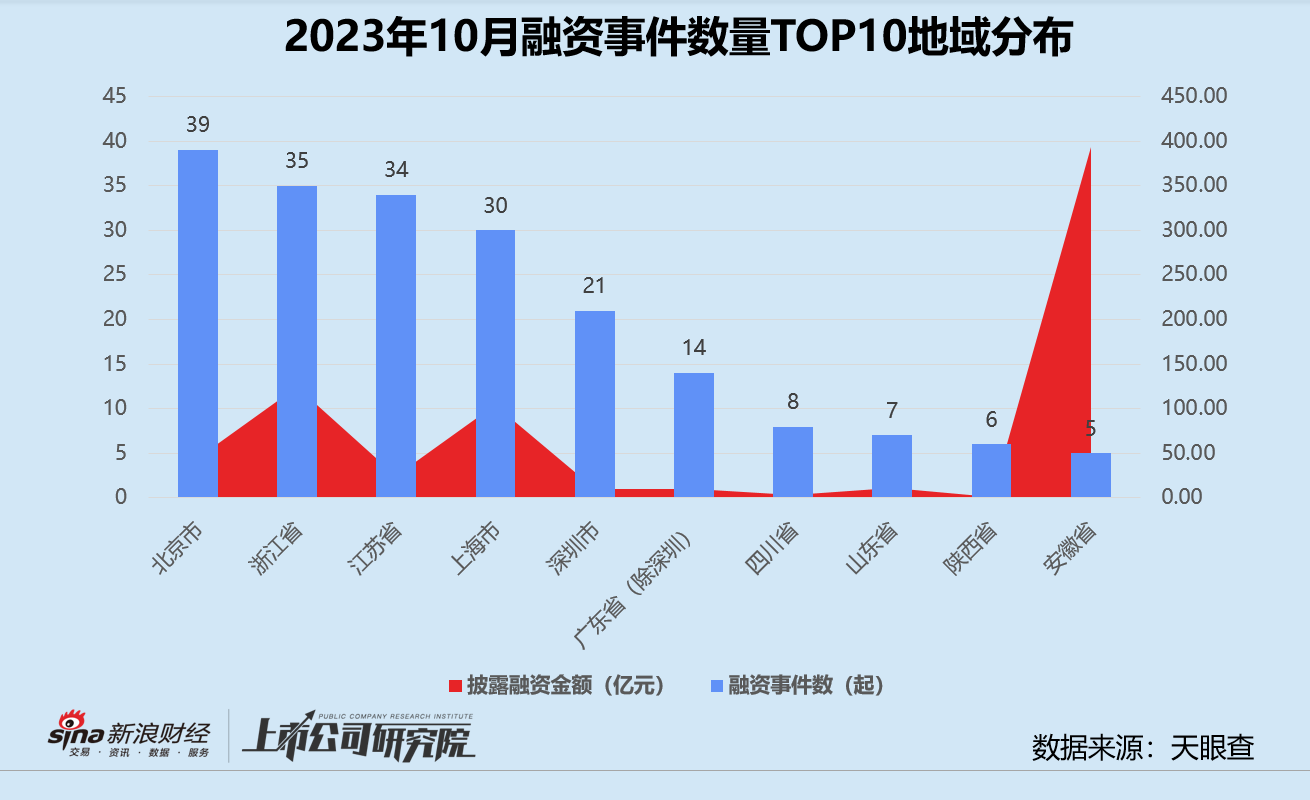

从融资地域分布来看,北京市的融资事件数以微弱优势领跑全国,注册在安徽合肥的长鑫新桥影响区域融资额达393.21亿元。江苏的融资事件和披露金额年内首次环比双降,降幅均在60%左右。相较于9月份披露的地域分布数据,山东和陕西的融资表现改善,融资金额和融资事件数实现双增。

结合往期数据分析,北京的融资事件数自今年6月达到高点后不断走低,本月该指标环比、同比分别下降33.90%、41.79%。披露融资总金额在2022年12月达到161.45亿元后震荡下滑,2023年前10个月平均值约为48.19亿元,本月该指标环比、同比分别下降43.76%、2.82%。综合影响下,平均单笔投资金额同比减少约15个百分点。细究获投项目所处赛道,依托于深厚的互联网产业资源和创业环境,北京的企业服务和人工智能公司在一级市场上表现活跃,获投项目数占比43.59%。医疗健康、新能源、游戏、消费升级等领域也均有布局。

活跃机构

本月投资最活跃的机构为君联资本和小米集团,“国家队”占比下滑至25%,企业及战略投资部发力。年内首次上榜的中南创投成立于2008年,由蔡炯明、王亚南、黄朝阳等企业家群体发起成立,LP以包括象屿集团、中骏集团、通达集团等在内的多家海内外企业家群体和上市公司实控人家族为主,聚焦生物医药、半导体和人工智能等科技创新领域。

本月募资最活跃的机构包括淡明资本、康桥资本、尚颀资本等。

新加坡国有投资机构淡马锡旗下的独立全资子公司淡明资本落地上海,第一只基金True Light Fund I已完成募集,总规模33亿美元,折合人民币约240亿元。基金策略包括直接股权投资、股票投资以及作为LP投资私募股权和风险投资基金,聚焦大中华区生命科学、科技、消费、工业和商业服务等行业。

联想控股旗下的联想之星和君联资本皆在本月完成不同程度的募资进度。早期机构联想之星的五期人民币基金最终关账规模超9亿元,创下历史单期募资额纪录。基金三分之二的资金由老LP复投支持,将继续关注前沿科技、医疗健康和TMT三大领域。

VC机构君联资本的医疗人民币四期基金首轮关账结束,虽然没有披露本期募资金额,但目标总规模为30亿元。注册于成都高新区,君联医疗四期将聚焦创新药及生物技术、医疗器械及诊断技术、专业服务及供应链等领域的投资机会。

大额融资

本月超10亿元人民币的大额融资事件共6起,包括国家集成电路产业投资基金二期、合肥产投集团向长鑫新桥投资的390亿元以及零跑汽车获豪华汽车品牌玛莎拉蒂母公司Stellantis集团15亿欧元的融资。

存储器晶圆制造商“长鑫新桥”为长鑫存储技术有限公司与合肥市政府、华侨城集团、北方华创等一同打造的存储器基地项目。本轮投资方国家集成电路产业投资基金二期向长鑫新桥投资约145.6亿元,持股比例约为33.15%。融资完成后,长鑫新桥的注册资本从50亿元增长至439.24亿元。

新能源汽车品牌“零跑汽车”宣布获得15亿欧元战略融资,由Stellantis集团独家投资。交易完成后,Stellantis集团将获得零跑汽车20%的股权和董事会的2个席位。双方还将以51%:49%比例,成立名为零跑国际的合资公司。该公司持续布局大中华地区之余,还将独家拥有向全球其他所有市场开展出口和销售业务,以及独家拥有在当地制造零跑汽车产品的权利。

另一笔近百亿元的大额融资花落新能源赛道。绿色科技企业远景科技集团旗下的零碳和AIoT技术公司远景智能完成10亿美元B轮融资,具体参投方未披露。据悉,公司已开始新一轮融资规划,以满足动力电池全球新增订单和产能布局需求。

新晋独角兽

宇航推进系统和航天飞行器供应商“天兵科技”完成数亿元C+轮融资,由中信建投投资领投,央视基金、德岳投资、鸿富资产、苏州资管、首发展创投等机构跟投,投后估值高达150亿元。

成立于2019年,天兵科技是商业航天领域第一家首飞即成的液体火箭研制企业。今年4月,天兵科技天龙二号液体运载火箭在甘肃酒泉卫星发射中心成功首飞。天龙三号大型液体运载火箭已完成产品设计和生产,正在开展地面试验验证,预计2024年首飞后三年内具备每年超30发的商业发射能力。

新能源汽车动力系统研发商“臻驱科技”完成D轮超6亿元融资,君联资本和元禾辰坤为联合领投方,C资本、新尚资本、华泰宝利投资、敦成投资、九颂繁星以及奥飞娱乐创始人兼总裁蔡晓东等投资者共同参投,投后估值约为10亿美元。

臻驱科技致力于提供国产功率半导体及新能源汽车动力解决方案。成立6年的时间内,公司开发推出的功率半导体模块与电驱动解决方案平台已投入大规模量产,客户包括沃尔沃、舍弗勒、印度Tata、德国大众、Engiro、Deutz等多家国内外乘用车主机厂和Tier-1供应商。

新兴赛道

由前搜狗CEO王小川和COO茹立云联合创立的人工智能大模型公司“百川智能”宣布获得合计3亿美元的A1轮融资,投资方矩阵包括阿里、腾讯、小米等科技巨头以及联想之星、深创投等多家顶级投资机构。

百川智能成立于2023年3月,半年内已接连发布Baichuan-7B/13B,Baichuan2-7B/13B四款开源可免费商用大模型及Baichuan-53B、Baichuan2-53B两款闭源大模型。10月30日,百川智能发布目前全球最长的上下文窗口大模型Baichuan2-192K。据公开报道显示,该模型能处理约35万个汉字,未来有望应用到传媒、金融、法律等具体场景中。

XR技术开发服务商“万有引力GravityXR”宣布完成数亿元A轮融资。本轮由Monolith砺思资本领投,宁波通商基金、招商创投、海鼎资本等共同投资,老股东米哈游、耀途资本、同歌创投、众源资本、三七互娱(维权)和红杉资本继续跟投。

成立于2021年,万有引力聚焦XR设备(AR眼镜/ VR头显/ MR头显)专用芯片及相关组件研发的公司,致力于提供以核心芯片为载体,硬件技术和算法作为支撑的完整技术解决方案。自主研发的芯片对XR专有组件(显示器、感知传感器等)进行针对性的性能优化,提供低延时实时4K和120Hz图像渲染,传感器数据处理以及混合现实交互等功能。