来源:财联社

财联社9月27日讯(编辑 刘晨 李响)近日,据内蒙古自治区财政厅多份披露文件显示,拟发行内蒙古自治区政府2023年再融资一般债券(九至十一期),每期金额分别为274.4亿元、194.4亿元、194.4亿元,期限分别为三年、五年和七年,拟于10月9日发行再融资债券共663.2亿元,付息日均为每年的10月10日。三只债券评级均为AAA级。

财联社观察到,尽管这三期再融资债券与前八期一样纳入一般公共预算管理,但资金偿还方面却有截然不同,其中第九期募集资金全部用于偿还政府认定负有责任的拖欠企业账款,而第十期和第十一期债券添加了年限,募集资金将全部偿还2018年之前认定的政府负有偿还责任的拖欠企业账款,特殊再融资债券用途范围再次扩大。

东方金诚首席分析师王青对财联社表示,内蒙古本次发行的三期再融资债应属于“一揽子化债方案”以来特殊再融资债券整体安排的一部分,预计假期后其他省份也会陆续开始发行,发行额度有可能超过1.5万亿元。9月中旬,央行降准释放流动性一定程度上可能也是为再融资债的发行准备流动性,此外,低利率环境也将有助于地方债发行。

偿还拖欠款,特殊再融资债券用途范围扩大为三类

据了解,再融资债券主要是用于偿还到期地方政府债券本金,即借新还旧债券,在2020年底建制县区化债试点中,再融资债券的用途扩大为“偿还政府存量债务”,用于化解存量隐性债务,通常被市场称为“特殊再融资债券”,其中用于建制县区化债试点的特殊再融资债券发行6128亿元,用于北京、上海和广东全域无隐债试点的发行5024亿元。2022年下半年以来,未再发行特殊再融资债券。此次内蒙古拟发行的再融资债券,用途再度扩大至“偿还认定的政府负有偿还责任的拖欠企业账款”。

此前业内人士表示,此轮一揽子化债方案将不同于上一轮缓解存量隐性债务,而是以偿还地方政府法定债务,包括城投平台的隐性债务甚至拖欠款为主,比如在疫情防控中核酸检测的拖欠款等,从此次内蒙古的发债方式也可以看出端倪。

债市研究人士裴武表示,内蒙古选择以一般债发行模式优先偿还拖欠款,一方面可以看出内蒙古高息非标和到期债券较少,同时选择一般债也基于内蒙古当地的一般债余额空间更充分。另外,据媒体报道,一位东部省份财政部门人士透露,最近全国部分省份、地区申报了特殊再融资债券额度,全国层面的评审已经结束,额度基本分配好了,“大概率是把此前地方债没用完的2万多亿元额度集中起来,重新分配给偿债压力较大的省份”。 而此次内蒙古三期共计663.2亿元再融资一般债超过限额空间多达121.2亿元,体现中央对各地限额回收再分配处理。

对于为何内蒙古三期再融资一般债以2018年为界限,财联社从业内人士了解到,主要基于2018年对地方隐债规模进行排查,对于2018年前认定为隐性债务的拖欠款截至近期仍有余额的债务悉数偿还,也就是对应第十期和第十一期的资金部分,共计388.8亿元。对于2018年后认定为隐性债务的拖欠款将按总额对应比例进行分配,也就是对应第九期的资金部分,共计274.4亿元。不过不同地区的分配方式或有不同,可以关注后续各地方的化债分配方案。

东方金诚分析师冯琳认为,此次内蒙古发行的特殊再融资债均为一般债,债券用途不一样,这里可能有两方面的含义:一、这是对9月20日国常会通过《清理拖欠企业账款专项行动方案》的具体落实。二、这意味着地方政府隐性债务不仅包括城投平台的金融债务,也包括拖欠企业的账款。

本轮特殊再融资债发行额度有可能超过1.5万亿元

此轮发行再融资债券的清偿逻辑和此前一致。东方金诚首席分析师王青对财联社记者表示,内蒙古本次发行的三期再融资债应属于特殊再融资债券整体安排的一部分,预计假期后其他省份也会陆续开始发行,九月中旬央行降准释放流动性一定程度上可能也是为再融资债的发行准备流动性,此外低利率环境也将有助于地方债发行。

王青同时指出,2023年7月24日中央政治局会议把“地方政府债务”口径变为“地方债务”,意味着一揽子化债除了化解隐性债务外,城投平台的经营性债务也将纳入。2023年9月20日国务院政策例行吹风会上,央行表示,“指导金融机构积极稳妥支持地方债务风险化解”。 除2018年六大化债方式外,估计增量措施主要有两个,一是大规模发行“特殊再融资债券”置换,二是针对现存的城投平台经营性债务,大规模实施“展期降息”式重组。

从规模上看,截至2022年底,城投平台有息债务余额为59.6万亿,扣除约6-7万亿的隐债外,最多将有53万亿左右的经营性债务参与这一轮“地方债务风险化解”。至于发行规模,王青表示,2018年认定的隐债规模约为10万亿左右,迄今十年化债之路近半,财政部称已化解三分之一以上,未来可能还会有6-7万亿隐债有待化解,而且化解难度更高。这意味着未来“特殊再融资债券”的发行规模有可能远超市场目前估计的“1.5万亿左右”。

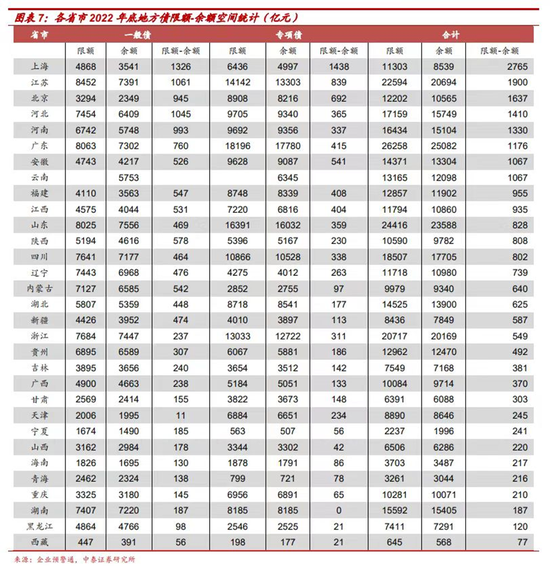

此前市场传闻本轮特殊再融资债的发行额度将在1.5万亿元左右,将重点向12个高风险省市倾斜,但此次率先发行特殊再融资债的内蒙古并不在这12个省份之列。这意味着,本轮特殊再融资债发行涉及的省份可能较此前传闻更广,发行额度也有可能会超过1.5万亿元——比较地方政府债务余额和债务限额,年内发行特殊再融资债置换隐债的规模上限在2.6万亿元左右,其中一般债限额空间约1.4万亿元,专项债限额空间约1.1万亿元,一般债务限额可利用空间较大。

“一揽子地方债务化解方案”预期陆续落地

东方金诚高级分析师冯琳表示,此次内蒙古率先发行特殊再融资债,意味着市场对特殊再融资债重启发行的预期兑现,将对高债务风险地区的流动性压力起到缓释作用,同时也释放出一揽子化债方案或已进入逐步落地实施阶段的信号。

中泰固收首席肖雨认为,根据31省市2022年末限额、余额情况计算的空间看,区域之间分布差异较大。财政部的额度分配可能更多基于区域债务压力和实际经济财政情况。考虑到部分限额空间较大的省市经济财政实力较强、债务压力较小,因此在具体操作上可以将部分债务限额回收,重新分配给弱区域使用。